Невміння планувати сімейний бюджет призводить до серйозних фінансових труднощів. А правильно сформований сімейний бюджет – це зручний інструмент, який дозволяє правильно розподілити свої кошти. Найкраща модель сімейного бюджету – та, де доходи перевищують витрати. Кошти які залишаються, можуть використовуватись для інвестицій або накопичення. Саме тому сьогодні поговоримо про те що таке сімейний бюджет, як його вести, а також, які переваги та недоліки є у планування доходів та витрат.

Що таке сімейний бюджет?

Сімейний бюджет – це плановий розподіл доходів та витрат сім’ї на певний період. Як правило, на місяць або рік. По суті, це фінансовий план, який визначає, скільки грошей сім’я отримує з різних джерел і як ці кошти будуть розподілятися між різними видами витрат.

До доходів можна віднести заробітну плату, пенсію, стипендію, різноманітні виплати та т.п. А витратами можна назвати кошти, за які купується їжа, житло, одяг, оплачується медична допомога, транспорт, розваги та ін..

Основною метою сімейного бюджету – є ефективне управління фінансами сім’ї та досягнення відповідних фінансових цілей. Він допомагає контролювати витрати, оптимізувати розподіл коштів і уникати непередбачених фінансових проблем.

Чому важливо вести сімейний бюджет?

Розглянемо кілька причин, чому необхідно вести сімейний бюджет детальніше:

- Надає високий контроль над фінансами. Точно знаєте, скільки грошей у вас є, та які витрати потрібно здійснити.

- Дозволяє планувати та досягати фінансових цілей. Це може бути покупка житла, накопичення на освіту дітей або майбутню пенсію.

- Дає можливість ефективніше використовувати ресурси. Можете ідентифікувати зайві витрати і знайти способи їх зменшити. Наприклад, відмовитись від певної кількості розваг. Це допомагає зберігати більше для майбутніх потреб і відкладати на важливіші речі.

Ведення сімейного бюджету дозволяє уникнути фінансових несподіванок та допомагає забезпечити фінансову стабільність.

Як вести сімейний бюджет?

Ведення сімейного бюджету може відбуватися за трьома різними сценаріями. Кожен з цих підходів має свої переваги і недоліки, і вибір залежить від пріоритетів кожної сім’ї.

- Відокремлений. Кожен член сім’ї відповідає за власні кошти. Він робить свій внесок в сімейний бюджет, але зберігає індивідуальний контроль над своїми фінансами, самостійно приймає рішення про витрати і зберігає заощадження. Перевагою є більша свобода в прийнятті рішень про особисті витрати. А недоліком можна назвати можливу нерівність в фінансових можливостях між партнерами, що призведе до конфліктів.

- Змішаний. Кожен вносить певну суму в спільний бюджет на покриття спільних витрат. Крім цього, кожен партнер також зберігає індивідуальний бюджет для особистих витрат і заощаджень. Перевагою є той факт, що кожен партнер все ще має індивідуальний контроль над своїми грошима і може самостійно приймати рішення про особисті витрати. Недолік у тому, що може виникнути незадоволення щодо того, як партнерам розподіляти витрати між спільним і індивідуальним бюджетами.

- Спільний сімейний бюджет. У спільному способі обидва партнери комбінують свої фінанси в один спільний бюджет. Всі доходи, витрати та заощадження розподіляються порівну між партнерами. Усі рішення про витрати і інвестиції приймаються спільно. Перевагою можна вважати простоту ведення бюджету, оскільки фінанси знаходяться в одному місці і витрати розподіляються порівну. Але якщо партнери мають різне розуміння щодо розподілу грошей, можуть виникнути конфлікти.

Вибір способу ведення сімейного бюджету залежить від уявлень кожної сім’ї. Важливо встановити відвертий і чесний діалог з партнером, щоб знайти компроміс.

Планування доходів та витрат

Існує кілька дієвих методів, як правильно планувати сімейний бюджет:

- Метод конвертів. Під кожну статтю сімейного бюджету виділяється окремий «конверт». В нього потрібно покласти певну суму. Коли варто перекрити ту чи іншу потребу, кошти беруться з відповідного конверту.

- Метод глечиків. Втрати розподіляються на категорії – обов’язкові, необов’язкові та непередбачувані. В кожен «глечик» ставиться сума, розрахована з минулого досвіду. Головне правило, не брати кошти в одного глечика для перекриття потреб для іншого. Для людей з відносно високим статком можна відкрити глечик фінансової свободи, куди класти кошти на інвестиції.

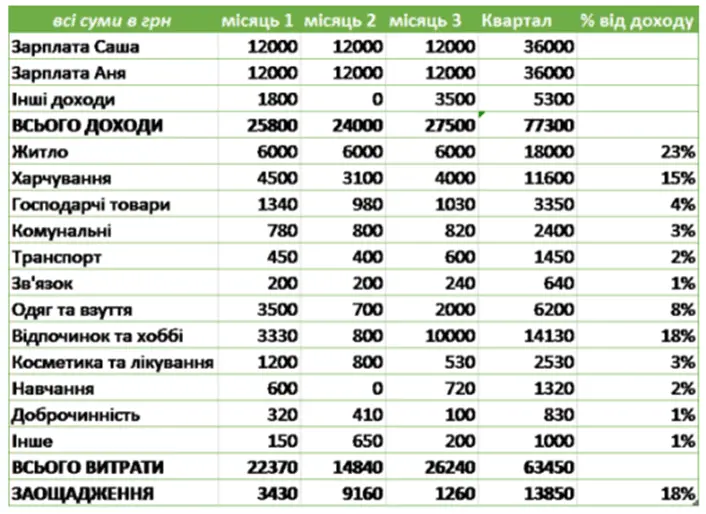

Кожна сім’я обирає сама, як планувати сімейний бюджет. Головне, щоб була змога задовольнити базові потреби. В бізнес-сфері є практика формування бюджету в таблиці, яка називається «Кеш флоу». Сімейний бюджет на тиждень в таблиці виглядає наступним чином.

Сімейний бюджет таблиця

У такій формі чітко видно хто та на що витратив кошти, а також скільки вдалось заощадити у кожному місяці.

Такий приклад сімейного бюджету є типовим, але якщо доведеться зробити якусь велику покупку (наприклад, автомобіль), потрібно або скоротити витрати або знайти додаткове джерело доходів.

Як розподіляти бюджет родини?

Розподіл сімейного бюджету може варіюватися в залежності від конкретних потреб і пріоритетів вашої сім’ї. Також корисним буде відкрити банківський рахунок дитині й таким чином буде легше відстежувати витрати на дитину окремо. Однак, ось загальні рекомендації, які можуть допомогти вам ефективно розподілити бюджет по стандартній формулі «60 на 40»:

- 60% – це кошти від доходу, які витрачаються на харчування, оплата комунальних платежів і т.п.

- 10% можна витратити на заощадження.

- 10% на мрії, різні дрібнички.

- 10% на розваги.

- 10% будуть скарбничкою для непередбачених витрат.

Після кількох місяців слідування цій формулі, можна визначити, в яку сторону її скорегувати.

Переваги та недоліку ведення сімейного бюджету

Перш ніж братися за підрахунок своїх статків, потрібно розібратися які є переваги та недоліки ведення бюджету? Перевагами можна назвати наступні фактори:

- Більше усвідомленості щодо своїх фінансів і контроль, куди йдуть гроші.

- Встановлення фінансових цілей та дотримання наміченого плану для їх досягнення.

- Уникнення непередбачуваних фінансових проблем і стресу від них.

- Спільне планування і досягнення фінансових цілей з вашим партнером.

Недоліки ведення сімейного бюджету:

- Ведення бюджету вимагає регулярного моніторингу витрат, планування і аналізу. Це займає додатковий час і вимагає зусиль, особливо на початку.

- У сім’ї можуть виникати конфлікти, пов’язані з розподілом фінансів і витратами.

- Ведення бюджету часто означає обмеження деяких витрат. Це може бути викликом для людей, які не звикли економити.

Загалом, ведення сімейного бюджету має більше переваг, ніж недоліків, оскільки допомагає забезпечити фінансову стабільність.

Як правильно будувати сімейний бюджет?

Можна обрати будь-який представлений вище варіант. Проте, важливо підходити до його формування, враховуючи потреби вашої сім’ї, рівень доходів та непередбачувані обставини.

Як домогтися щоб сімейний бюджет був збалансованим?

Правила прості:

Враховувати побажання кожного члена родини.

Великі покупки запланувати заздалегідь та відкладати на них кошти поступово.

Реально оцінювати своє фінансове становище, а не орієнтуватися на чийсь приклад.

Можна кілька місяців формувати план бюджету, але коли ідеальна формула буде готова, не відходити від неї.